研究区块链技术,Web3.0和元宇宙上有意思的东西。不定时更新,欢迎订阅。

和 145位… 有趣的灵魂一起加入订阅吧,在下方输入您的邮箱:

你好👋,

关注币圈推特的朋友们可能在 12 月被 Curve War 刷屏了,有关Curve (CRV) 和 Convex (CVX) 背后巨大 TVL 和流动性之争已经满城皆知。对这两个协议不太熟悉的朋友可能看得一头雾水,所以我创作本文的主要目的是为大家了解 Curve War 做一个铺垫,并结尾处列出有关 Curve War 的分析链接方便大家阅读。

关于 Curve(CRV)

Curve 创始人 Michael Egorov 是一个不折不扣的学术大牛,物理学家,科学家。 08年本科毕业于俄罗斯的麻省理工 - 俄罗斯物理技术学院。随后来到澳洲 6 年深造博士和博士后学位,研究主题为 玻色–爱因斯坦凝聚。简单的查询下这个课题,看到了这几个词: “可用于降低光速,作为黑洞的模型”, 嗯相当深奥的东西。😅

2014 年 Michael 来到阳光加州在 Linkedin 工作了一年半,随后作为 Nucypher 的联合创始人在 Y Combinator 的加持下正式加入区块链领域创业,并于 2019 年成功 ICO。

NuCypher KMS 是一个分布式密钥管理系统 (KMS),提供加密和权限控制服务。它能够在公共网络上在任意数量的参与者之间共享私有数据,使用代理重加密技术来代理解密权限,这是传统对称加密和公钥加密方案不能实现的。

— 优比特@知乎

在这段时间里,17 年的 ICO 热潮给以太坊带来了包括 AAVE, Bancor,Sythetix 等在内的诸多 Defi 项目,也带来了玩法的创新 “user-to-contract” ,用户可以和去中心化协议的智能合约交互来完成借贷和其他操作,代替之前用户之间点对点交互的模式。

后来 18 年 Uniswap 给 Defi 带来了AMM(自动做市商) 的概念,流动性提供者可以通过向 Uni 的流动池注入代币 A 和代币 B 组成互换对(Pair)让其他 Defi 参与者绕过 CEX 和传统做市商直接交换代币。Uni 的诞生直接引发了 2 个创新, 一个是 Balancer 的恒定做市机制(Constant Maker Making Algorithm) ,允许用户自由设定流动池内代币 A,B 的权重。

另外一个则是 20 年 1 月上线的 Curve Finance ,在他的第一条推特中提到 “有一个做经济学实验的机会” 则来自 Curve 的创世白皮书 “StableSwap”。

“StableSwap” 白皮书中定义了 Curve 是一个专注于稳定币互换的 AMM 协议。像 DAI,USDC 和 USDT 这些价值在理论上应该是互相锚定的同质代币,在当时互换却会产生很大的滑点产生额外的损失,这是不可接受的。

Curve 通过一条异常优雅的曲线给同质代币互换带来了低滑点和低交易费( 0.04%),间接的提供了一个多种稳定币(DAI, USDC, USDT)的 “活期存储账户”,根据他最初的模拟可以产生 300% APR 的回报。 如今回头看,实际 APY 可能由于CRV 代币价格的上升和 Curve War 所带来的 “贿赂” 而更高。

不知道是巧合还是深谋远虑,Michael 选择的这个细分领域 - 稳定币互换,对于 Defi 来说相当重要。 大部分的时候我们看代币价格其实还是会以美元(以及稳定币)计价,正如现实中美元是世界储蓄币,稳定币则是币圈储蓄币。稳定币代表流动性,缺少流动性的一个后果就是兑换时无法兑换 100% 账面价格。 例如 BANK 在 Uni 兑换 DAI 时会收到的巨大价差,而在换 ETH 时价差却很少。 这是因为 ETH 的流动性比 BANK 要深的原因。

而 Curve 对于聚集流动性有先天优势,其为稳定币互换研发的 AMM 为其流动池 3pool (USDT,USDC,DAI) 吸引了海量资金,而用户可以组成于 3pool 组成互换对来为自己的代币提供流动性。 回到上面的例子,如果 BANK 此时在 Curve 上组建于 3pool 互换的流动池。 那么 BANK 换 DAI 就不会有如此高的价差(当然具体操作会复杂一点需要质押足够的 CRV 来提议组建流动池)。

veCRV, Guage 和“贿选”

关于 CRV 代币值得关注的有两点,1)大部分的 CRV 只有为 Curve 提供流动性才能获得,2)CRV 特有的锁定机制是一把双刃剑,而 Convex 则提供了一个解决办法。

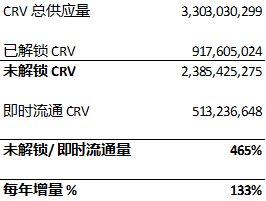

1)CRV 代币解锁机制如下图所示

CRV 总供应量的 43% 大约 1.3B 代币是在创世时已做好分配,其中:

5% 给发币前的流动性提供者,1 年后逐步解锁

30% 给包括创始人和投资者在内的持股者, 2-4 年后逐步解锁

3% 给员工,2 年后逐步解锁

5% 给社区金库

剩余的 57% 将作为未来提供流动性的奖励。划重点,这一点对于稍后解释 Guage 很重要。

所有 CRV 分配的解锁都有等待期,这意味着创世时 CRV 的实际市场流通量非常少,大部分的 CRV 将在未来的 5 年内增速解锁。截至1 月 8 日市面上流通的 CRV 为已解锁总量的 56% 左右,假设现在质押的 CRV 数量保持不变,大约 3.5 年后(25 年8月结束)解锁完毕的新增 CRV 供应量将是即时流通量的 465% (约等于 2.38B)每年增量 133%。

这意味对比今天的流通量, CRV 的供应每年增加 1.3 倍。这么高的通胀是否影响 CRV 的长期价格? 肯定有这一方面的担忧,可供应量其实不等于流通量,正如今天供应量 78% 的 CRV 已经被质押回 Curve 成为 veCRV,这个机制能控制 CRV 短期的通胀却并非长远之计。

2) veCRV 全名是 vote-escorw (投票代管) CRV。 质押 CRV 并按照锁定时间(1-4年),锁定 4 年可以按照 1:1 比例获得 veCRV 并获得以下好处

DAO 治理参与权, 具体的来说提议新流动池和 Guage

流动池每次交易 Curve 都会收取 0.04% 手续费,其中 Liqudity Provider 和 veCRV持有者各获得 50% 即 0.02%。

Liquidity Provider APY 加成, 按照 CRV 质押时间 4 年最高可以提供 2.5 倍加成。

其中 DAO 的治理权,即 veCRV 持有者对于其 Guage 的影响力是 Curve 制霸 TVL 的秘密武器。

Guage 或 Guage Weight Vote 指的是 veCRV 持有者可以通过每周投票选择 Curve 内流动池获得 CRV 奖励的比例。 之前也说过 CRV 总供应量的 57% 将会在未来的 4 年内奖励给 Liquidity Provider,Curve 有 40 多个流动池,如何决定每个流动池获得的 CRV 奖励?答案是 Guage Weight Vote,通过veCRV 持有者每周投票来决定。 换句话来说,如果一个流动池想要获得更多的 CRV 奖励,那么就需要 veCRV 持有者往其流动池投票,加大 CRV 奖励比例。这很像一场圈地运动。

从下图可以看到最新赛况:

APY 最高的三个是 MIM/3pool(23.5%), FRAX/3pool(16.3%)和 UST/MIM (8.6%)。有意思的是,圈地运动的前三名全都是年轻的稳定币。 对此相当不意外,稳定币最重要的属性是价格锚定 1 美元,而这可以通过 Curve 稳定币池的深度和 Guage 机制提供的高 APY 来保证。

“贿选” 则最先来源于 Yearn 创始人 Andre Cronje 的雄文 “贿选 veCRV 指南” ,他同时提供了一个平台让 Guage 的投票者得到额外的好处,如投给 MIM 的流动池可以获得Spell。自此贿选 veCRV 来左右 Guage 投票的趋势一发不可收拾,随即 Convex 也上线了自己的贿选平台 Voltium,日后成为 Curve War 的主战场。

TVL制霸之路

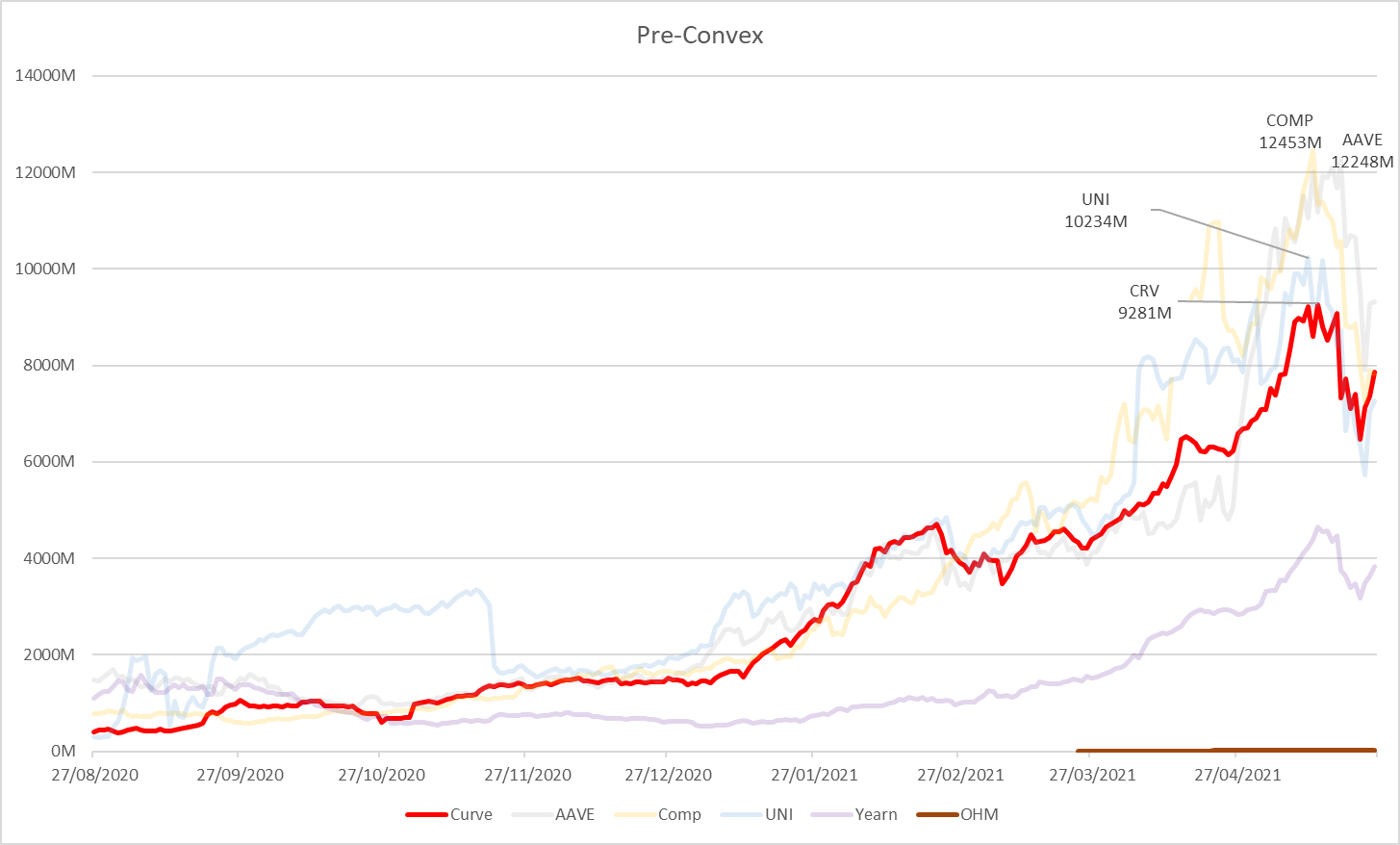

时间拉回20年1月 ,此时的 Curve 上线不到半年, 5月由 Compound (COMP) 和 Yearn Finance (YFI) 通过 Yield Farming 点燃 Defi Summer.

在后 ICO 时代,Compound 的创新来自于 IEO (Initial Exchange Offering), 占总供应量 42% 的 COMP 代币作为奖励分发给了 Compound 的使用者们。 而Yearn 则更进一步,把所有 YFI 代币作为奖励给了流动性提供者,协议本身和创始团队没有得到任何分配。

从上图可以看到 7 月 Defi 头部项目 TVL 直线上升,其中就包括 AAVE,YFI,COMP 几位主角。 Curve 的攀升要到8月了,这可能是因为 CRV 代币要到 8 月才发布。有意思的是,CRV 代币是由社区匿名开发者抢在官方之前发布的,而官方在验证智能合约后决定接受。

Defi Summer 过后,各大 Defi 协议的 TVL 缓慢上升,其间九月 UNI 的空投引起 TVL 大幅爬升并经历了短暂回调。 Curve 也在去年 4 月牛市之前快速生长,年初与 Yearn Finance 的合作是一个重要的利好 ,Curve 从此能够让协议参与者们自由组成流动池来与稳定币互换,更多的灵活性给平台的交易量和 TVL带来了不小的提升。

另外一个重要的 Catalyst 是 Convex 于同年 5 月 17 日低调上线,从此开启了Curve 的新时代。从事后诸葛亮的角度来看,Convex 出现并通过收割 CRV 来控制 Curve 巨大稳定币池的是不可避免地,体现了 Convex 团队的前瞻性。

关于 Convex (CVX)

Convex Finance 解决了 CRV 锁定质押后的 veCRV 无法交易,不流动的问题。CRV 平均质押时间是 3.6 年成为了“不动产”,让潜在购买者犹豫。

Convex 的白皮书提出 CRV 持有者可以选择来到其平台永久质押 CRV 获得 cvxCRV 继续享受Curve 官方质押的所有好处, 同时得到 CVX 代币奖励 (Convex 自己的治理代币),而质押 CVX 又可以解锁一系列的好处。具体见下图:

这里关注两点:

1) 不管是 Curve 还是 Convex 生态的代币,不质押基本任何没有好处。当然这不包括在 UNI 或者 SUSHI 做市流动的代币,在 Convex 的机制下,做 Liqudity Provider 也通过质押 LP 也获得 CVX的奖励。

在只有质押才能获得最大收益的情况下,流动的 CRV 和 CVX 将会进一步减少,间接造成单币价格上升。

2) 可以看出 Curve 单生态的缺点在于 veCRV 质押锁定无法交易,而把 CRV 质押给Convex 生态后通过 cvxCRV 和 CVX 可以同时获得这两个生态的最大好处。目前cvxCRV 铸币量一共是 172,327,110,占据 veCRV 总量的43%,说明大部分的人也是这么做的。

CVX 的解锁机制和供应量对比 CRV 更具有稀缺性。CVX 的总供应量只有 100M (对比CRV的 3.3B 总供应量),95% 的供应量分配如下:

50% 质押 CRV 解锁

25% 流动池(CVX/ETH and cvxCRV/CRV)挖矿于 4 年内解锁

10% 开发者团队奖励,1 年内逐步解锁

9.7% 社区金库,1 年内逐步解锁

从上图可以看到,越早质押 CRV 解锁 CVX 的收益率就越高 (对比 CRV 线性解锁造成未来几年供应量成倍增长),一直到协议收到大概 400M 的 CRV 后,解锁收益急剧减少最后基本归零。 总体来说越早参与质押,得到的 CVX 也就越多。同时相对少的总供应和解锁收益机制保证了 CVX 长期的稀缺性。

Convex(CVX)上线后开启了吸收 CRV 的黑洞并直接引爆了 CRV 的生态系统。在6月的时候,很早之前就在 Curve 做 Yield Farming 的 Yearn 曾尝试和 Convex 争抢 CRV, 虽然其有较高的 APY 但是却因为 YFI 数量永久的锁定在了 30,000 枚,对比正在年轻,正急速增发中的 CVX 终究落了下风。 最终 Yearn 宣布 11 月和 Convex 合作,强强联手共同持有超过 50% 的 veCRV。CRV也通过贿选平台 Votium 成功把争夺CRV 的主战场拉到了自己的平台。从此 Convex 对于做为 CRV 生态顶级代理人和主战场的地位已不可撼动。

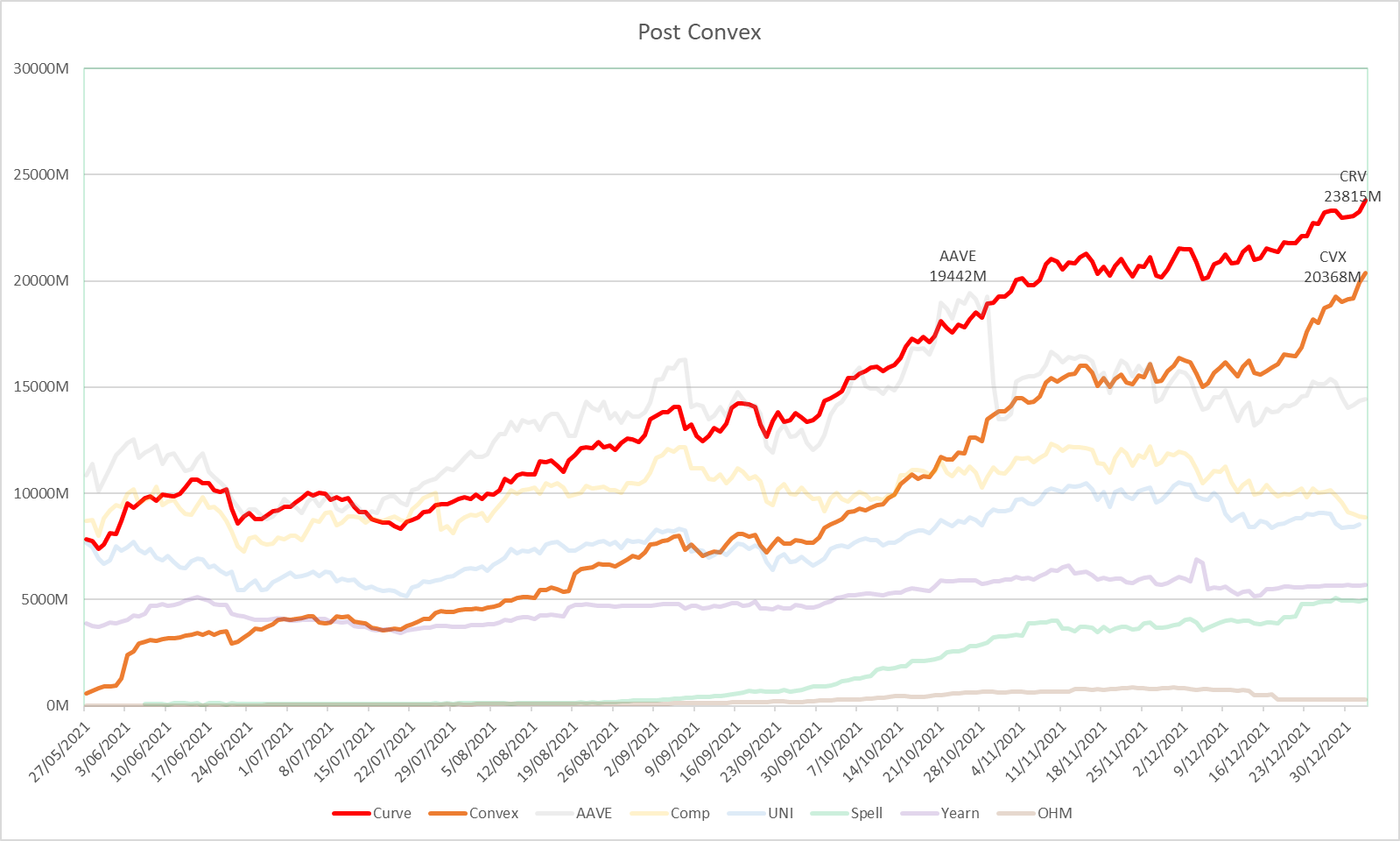

下图我们可以很清楚的看到, Curve ($23.8B) 和 Convex ($20.3B) 的 TVL 基本呈平行增长态势,并于12月初开始便占据第一和第二交椅。这也是大多数人听到有 Curve War 这么一回事的时候。

后话

之前提到 cvxCRV 的铸币量一共是 172M 左右,对比 CVX 的铸币量 81M, 这意味着一个CVX 约背靠 2 个 CRV 的价值。而CVX (38.8u) 和 CRV(3.6u) 的价格比例大约 10:1,如果把铸币量比例算进去则为 5:1。虽然 CVX 有各种的好处,但是花高于 5 倍的价格购买一个 CVX, 这样是否合理?供求关系来决定了他的价格,CVX 较高的溢价也反映了 Curve War 的激烈程度。

希望以上有帮助到大家了解为什么会有 Curve War,接着大家可以通过以下链接继续了解 Curve War。